银河国际游戏平台app 零卖业务承压,这些银行何故逆势增长?

图片着手:界面图库

界面新闻记者 | 杨志锦

因为收益高、风险低,个东说念主贷款曾是银行业最亮眼的增长引擎。但在住户去杠杆、房地产低迷、提前还贷潮多重压力下,营业银行零卖业务正资历最“冷”周期。

从42家A股上市银行看,2021年-2025年间个贷增速低于行业均值的有25家,其中10家出现萎缩。与此同期,17家增速高于行业均值,其中宁波银行(002142.SZ)、成齐银行(601838.SH)、农业银行(601288.SH,01288.HK)等通过各别化策略遣散逆势高增,农业银行个贷在此技术跃居行业首位。

畴昔四年,中国银行业的个东说念主贷款疆土资历了若何的洗牌?什么力量在启动这场变局?

界面新闻记者左证同花顺ifind制表

10家银行个贷削弱

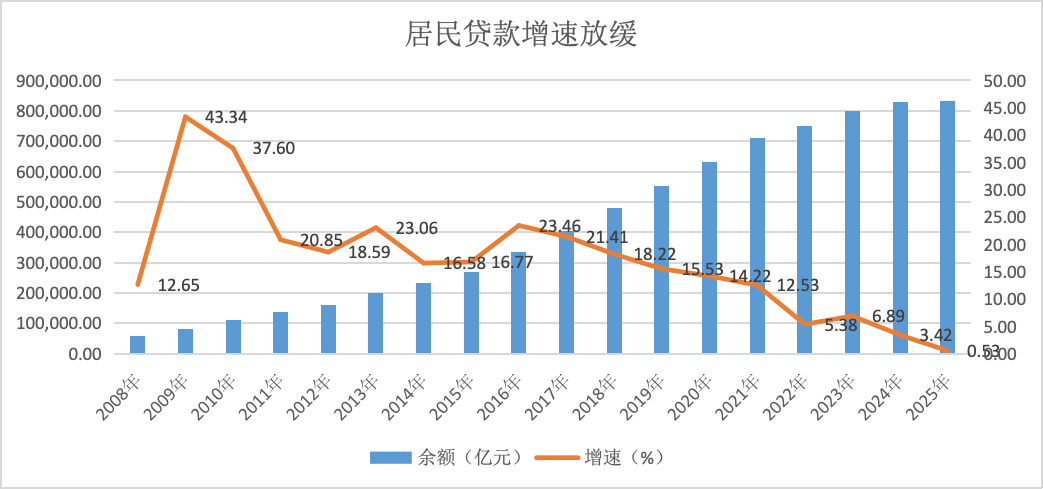

耐久以来,营业银行个东说念主贷款保抓10%甚而20%以上的高速增长,但2022年后这一增速突然降至个位数,2025年仅小幅增长0.5%,零卖信贷业务已显疲态。

央行公布的信贷进出表数据骄贵,2025年末个东说念主贷款余额83.2万亿元,比较2021年末增长17%。

界面新闻记者左证央行、同花顺ifind数据制图

零卖信贷疲弱主要有两大原因:一是住户部门干事、收入预期恶化,加杠杆意愿不足甚而在去杠杆。二是房地产市集低迷,个东说念主住房贷款难以增长甚而不才滑。

“这两年个贷业务发达如实不足预期,一方面,房地产销售未见起色,市集需求莫得彰着改善;另一方面,提前还款也对个贷增长酿成负担。”朔方地区某城商行总行信贷部东说念主士对界面新闻记者暗示。

从上市银行看,2021年-2025年间,个贷增速低于行业均值的有25家,占比达到60%。换言之,约六成的上市银行个贷业务莫得跑赢大盘。

其中,10家上市银行个贷余额出现削弱,主要以城商行、农商行为主。紫金银行(601860.SH)个东说念主贷款降幅达14.9%,为削弱幅度最大者。

紫金银行并未露馅2021年、2022年的个贷细项数据,因此以2023年、2025年的数据对比磨练。财报数据骄贵,2023年-2025年间紫金银行个贷余额下降了两成,其中个东说念主耗尽贷孝敬了三分之二的降幅,住房典质贷款孝敬了三分之一的降幅。评级公司的评级呈文称,受提前还贷潮、新增购房需求不足等身分影响,紫金银行个东说念主住房按揭贷款鸿沟抓续下降。

在这10家银行中,有两家是股份行,区别是吉祥银行(000001.SZ)、民生银行(600016.SH)。其中吉祥银行在业内也以零卖特色著称,但频年其零卖业务调度尤为剧烈。

财报数据骄贵,轨则2025年末吉祥银行个东说念主贷款余额1.7万亿元,比较2021年末下降了约0.2万亿元。其中,住房按揭贷款高潮,而信用卡贷款、个东说念主耗尽贷、个东说念主规划贷下降。因为住房按揭贷款有房产手脚典质,其风险要比后三类个贷小得多。

吉祥银即将这种结构调度刻画为从高风险高收益时势转向中风险中收益时势。吉祥银行摊派零卖的行长助理王军在该行功绩会上暗示:“畴昔两年,吉祥银行主动调度零卖业务结构,优化风险计谋,重塑了增长动能,过程这一阶段的有用调度,零卖业务最鬈曲的阶段已过程去,多项中枢策划出现了变嫌向好,零卖业务的拐点依然迟缓出现。”

这一变化从个贷收益率上也体现出来。2021年吉祥银行个东说念主贷款平均收益率7.49%,居上市银行首位;2025年降至4.79%,居上市银行第6位。

现在吉祥银行零卖信贷占比仍超50%,零卖金融特色仍较为明显。在上市银行中,零卖贷款占比过半的银行还有常熟银行(601128.SH)、招商银行(600036.SH,03968.HK)和邮储银行(601658.SH,01658.HK)。

技术民生银行的个东说念主贷款也下降600多亿元至1.67万亿元。其中,民生银行住房贷款、信用卡贷款出现下降,但小微贷款出现高潮。左证民生银行的界定,小微贷款是指向小微企业、个体商户等规划商户的企业主提供的贷款。

宁波银行增速最高

应该说,在零卖信贷疲弱的配景下,个东说念主贷款增长放缓在事理之中。

“咱们自己照旧但愿零卖贷款能有一个合理的增长。但从所有这个词市集来看,需求如实照旧比较弱。什么时分能稳住、能提高,银河国际游戏平台app我以为主要照旧看大的宏不雅经济环境,银行能作念的空间如实有限。”前述朔方地区城商行总行信贷部东说念主士对界面新闻记者直言。

从上市银行看,2021年-2025年间仍有17家银行个东说念主贷款增速高于行业均值,占比接近四成,其中宁波银行增速最高。

财报数据骄贵,轨则2025年末宁波银行个东说念主贷款余额5345亿元,比较2021年末增长了六成。技术,宁波银行个东说念主住房贷款增幅最高(174%),尤其在2022年当年就增长了72.3%。

究其原因,2021年实验的房地产贷款集合度束缚轨制对银行按揭业务产生影响,部分“踩线”银行被动压降个东说念主住房贷款,而宁波银行因有额度空间,可能借机发展个东说念主住房贷款业务,2021年、2022年宁波银行个东说念主住房按揭贷款增速贯穿保抓高位。

宁波银行个东说念主耗尽贷、个东说念主规划贷在此技术亦录得可以的涨幅,其中个东说念主耗尽贷增长了55.3%。时于本日,宁波银行个东说念主贷款中的大头仍是耗尽贷,2025年末占比超六成。

其原因在于,宁波银行在耗尽金融方面发力早,耗尽金融板块已酿成传统耗尽贷、消金公司、信用卡三大支抓。2022年5月宁波银行收购华融耗尽金融公司,并改名为宁银消金。通过收购耗尽金融派司,宁波银行耗尽贷业务可以在未设银行网点的省市设立直营团队,由此冲破城商行他乡展业的轨则,遣散他乡获客增量。

财报数据骄贵,仅在2023年一年宁银消金总钞票就增长4.6倍至456.71亿元。

如果从区间上看,宁波银行个东说念主贷款快速增长主要在2021年-2023年间,2024年以来个东说念主贷款增速有所放缓,耗尽贷、个东说念主规划贷在2025年出现负增长。“受耗尽信贷市集需求全体偏弱的影响,个东说念主贷款总体鸿沟有所下降。”宁波银行在2025年年报中称。

2021年-2025年间个东说念主贷款增速位居第二的是成齐银行,增幅达53.2%。在业内,成齐银行以极致的城投基建类贷款业务有名,在城投基建类贷款高速增长的同期,其个东说念主贷款增速也较高,超出市集预期。分析来看,这主要收货于该行耗尽贷和个东说念主规划贷的较快增长。

在世界性银行中,农业银行的个贷增长最快。轨则2025年末农业银行个东说念主贷款余额9.3万亿元,比较2021年末增长约30%。

四年间,农业银行的个东说念主贷款鸿沟接踵高出工商银行(601398.SH,01398.HK )、开垦银行(601939.SH,00939.HK),跃居行业第一位。个东说念主贷款的快速增长亦然农业银行总钞票高出开垦银行的进攻推能源。

农业银行副行长林立旧年3月在该行功绩会上先容,农业银行个贷业务要点聚焦稳增长、扩内需、惠民生、乡村振兴等鸿沟,明白横跨城乡、点多面广的上风,积极得志住户耗尽、小微企业主、个体工商户及广博农户融资需求。频年来,农业银行投放个东说念主贷款量在可比同行中增量份额永远跳跃。

在个东说念主按揭贷款不景气的配景下,农业银行个东说念主贷款增长主要依靠个东说念主规划贷。轨则2025年末,农业银行个东说念主规划类贷款余额3万亿元,比较2020年增长约2万亿元。

开云体育(kaiyun)官方网站“农行最大的一个秉性便是横跨城乡的客户基础和机构布局,这让它在多样冲击和挑战眼前,抗压才智和均衡才智齐更强一些。县域、乡村受宏不雅经济周期、房地产市集调度、疫情的影响原来就比城市小,贷款需求比城市要好。”农业银行一位里面东说念主士对界面新闻记者暗示。

无特有偶,另一家深耕乡村和县域的国有大行——邮储银行的个贷增速也较高,达到29%,在42家上市银行中排行第七。

“零卖之王”招商银行个东说念主贷款增长也可以。财报数据骄贵,2025年末招商银行个东说念主贷款余额3.72万亿元,比较2021年末增长24.5%。其个贷增长的驱能源主如果小微贷款、耗尽贷增长较快。

固然,跟着零卖风险的透露,前期增长较快的个东说念主贷款也可能转移为不良。比如招商银行2025年末个东说念主贷款不良率为1.06%,比较2021年末高潮0.25个百分点;宁波银行2025年末个东说念主贷款不良率为1.94%,比较2021年末高潮0.7个百分点。

“比较于对公贷款银河国际游戏平台app,个东说念主贷款的钞票质料数据更真是一些。个东说念主贷款不太容易通过续贷、缓期、借新还旧等神态东说念主为掩饰不良。”某股份行钞票欠债部东说念主士对界面新闻记者暗示,“短期看零卖钞票质料照旧有压力,尤其按揭和个东说念主规划性贷款,受外部环境波动和房价下降影响,照旧濒临比较大的调度压力。”