银河国际 好意思团: 三山压顶, 外卖 “老登” 要长跪不起?

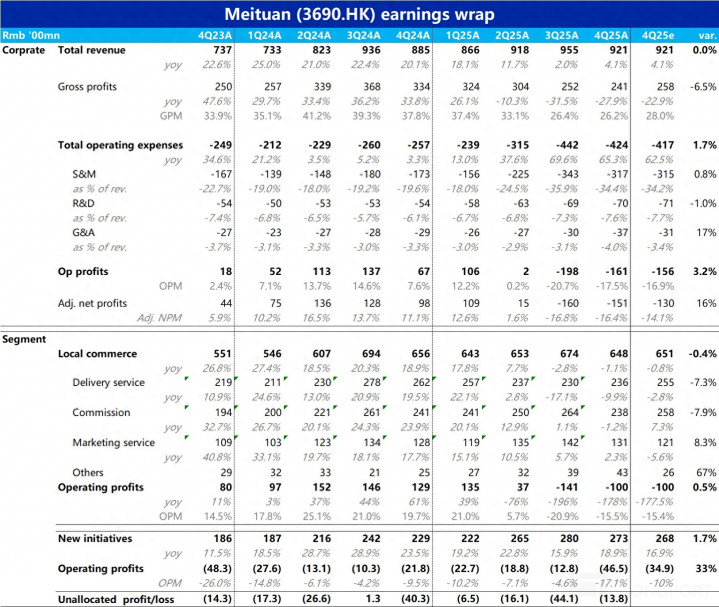

3 月 26 日港股盘后,恒科 “外卖指数” 中临了一个首要玩家—$好意思团-W(03690.HK) 也发布了 25 年临了一季度财报。由于公司此前已发布盈利预警,中枢土产货买卖板块和集团合座失掉王人是明牌,试验弘扬和预警基本一致。但仔细来看真实利润如故有些不足预期的,因新业务失掉显然扩大,把中枢土产货买卖减亏出的钱又大部分再亏了出去,具体来看:

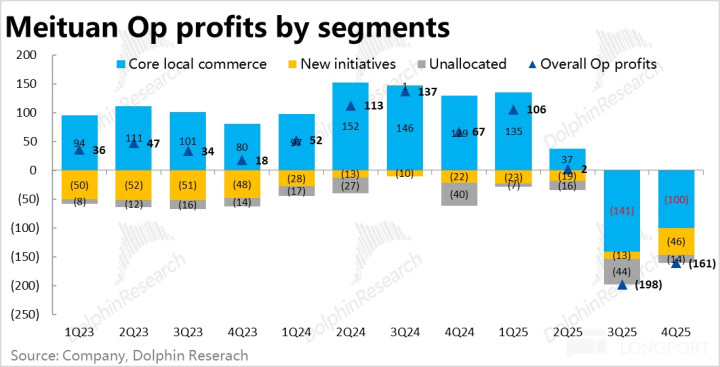

1、减亏的钱又被亏了出去:先看最受温雅的失掉问题,本季中枢土产货买卖板块的规划失掉约 100 亿和预警完全一致。按海豚君的测算,本季到店规划利润约 42 亿,则倒算出到家业务总失掉略高于 140 亿,比拟上季度减亏了不到 50 亿。

如同预期的,各外卖大战参与方王人在减亏,但幅度上,比拟阿里环比减亏 110 亿 +,好意思团减亏的十足值更小些。按照测算,好意思团外卖 + 闪购的单均失掉,约莫是从 2.5 元下跌到 2 元,阿里的单均失掉则是从略超 5 元下跌到 3.5 元高下。可见两家的单均失掉差距在缩窄,这对好意思团而言有时是休戚各半的。

但是,本季新业务的失掉超预期走高、到达 46 亿,显然高于市集预期的 35 亿,环比上季也多亏了约 34 亿。因此,中枢土产货买卖减亏的大部分是又被新业务再亏了出去。

至于新业务失掉比预期要多,但集团合座规划利润却和预期大体一致,是因为本季金融钞票价值变动和其他损益等非规划性花样有超 22 亿的利润导致的扰动。

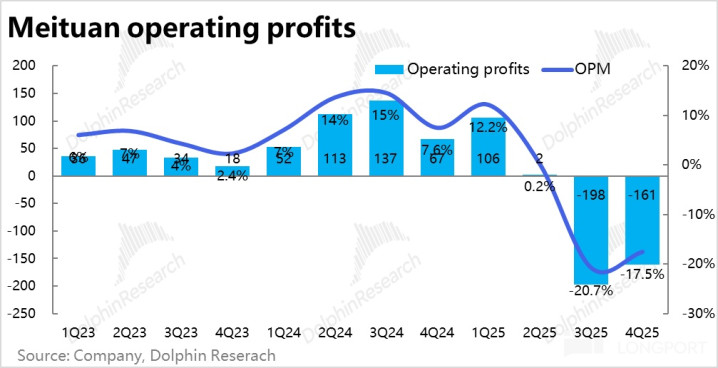

单看毛利润减三费的中枢规划利润,本季失掉近 183 亿,比拟上季的近 190 亿,合座减亏幅度相称有限。

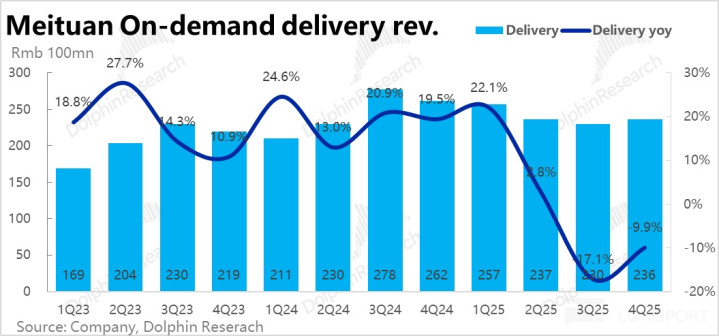

2、到家最难时刻已过,到店还得渡劫:和到家业务强绑定的配送性收入本季同比下滑幅度从上季的 17% 收窄到了约 10%。可见运脚补贴四肢减项对营收的遭殃是收缩的,体现了外卖合座减少进入和失掉的趋势。

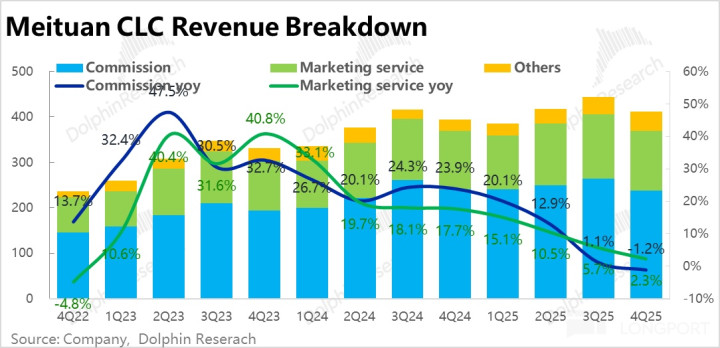

但是不同于到家的触底反弹,佣金和告白本季的收入增速在接续放缓,其中佣金收入转为下滑 1.2%,告白收入的增速也从 5.7% 下跌到 2.3%。

连结公司雷同中默示,到店业务 4 季在 GTV 的增长放缓的同期收入增速会更低,即到店业务的抽象变现率一直在收窄。连结抖音到店近期攻势再起(据悉 GTV 增长超 60%),试验好意思团在到店业务上头对的竞争也不小。

不外汇总到店和到家中枢土产货买卖本季总收入 648 亿,同比下滑 1.1%,和彭博一致预期大体一致。这倒讲明,到店虽增长在变差,但期幅度是落在市集预期内的。

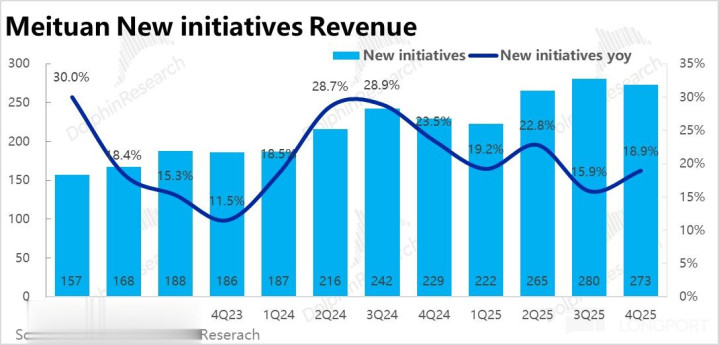

4、新业务增长提速,Keeta 在发力:本季革命业务营收同比增速拉升到 19% vs. 上季 16%,连结细分收入中是佣金收入以 115% 高增,自营性收入增长小幅提速到 15%,可以推见应当是好意思团 Keeta 在中东、南好意思等外洋地区的增长很是可以。这也和本季新业务失掉显然扩大的情况相匹配。

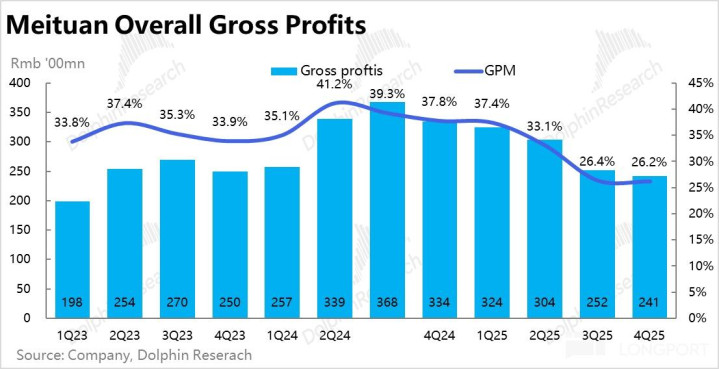

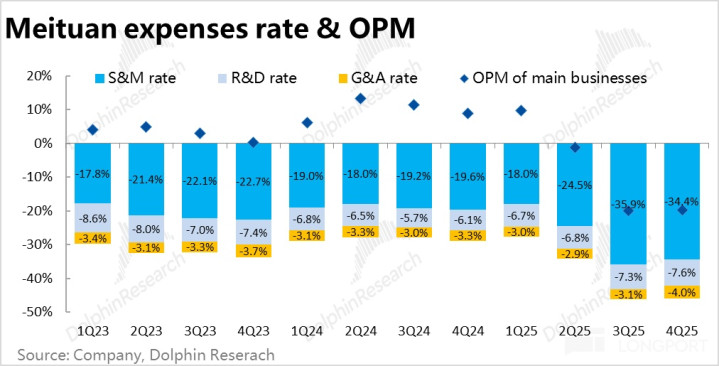

5、毛利和用度视角:本季毛利率仅为 26.2%,在外卖(配送)补贴影响收窄的情况下,依然环比下滑了约 0.2pct,冬季的季节性影响和新业务的遭殃应当王人有。

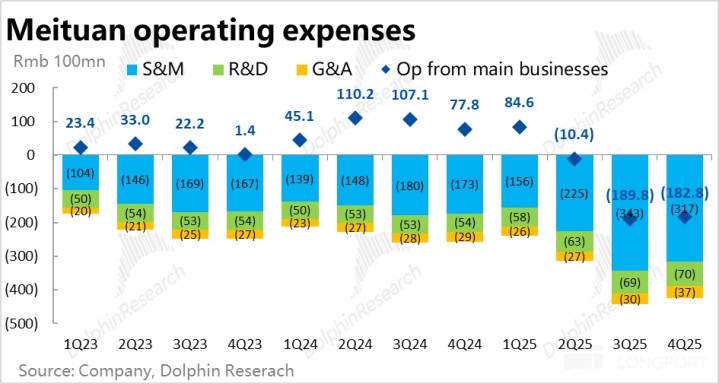

用度层面,本季总开销约 424 亿,同比加多 65%,和市集预期大体一致。其中最首要的营销用度为 317 亿,环比上季收窄了约 25 亿,廓清体现出外卖补贴在减少。

但是,本季研发用度和处理用度区分同比增长了 30% 和 24%,应当区分是由于 AI 功能研发,和 Keeta 等新业务拓荒的影响。合座来看,在公司现时巨亏的情况下,用度进入并不克制,也因此集团合座上失掉并没缩窄若干。

海豚照管不雅点:

合座上单看本季事迹,因此前的盈利预警已把底牌透了个概况,这次除了新业务失掉比预期更高外,其他各目的王人和市集预期大差不差,因此合座上属于一个有一些流弊的中性稍偏弱的答卷。

抛开预期差,本次事迹体现出的几个信号和趋势是:

1)到家业务上,好意思团依期在其他外卖大战参与方一同减亏,这已是一个明确且被充分预期的情况。减亏幅度上,单均 UE 失掉缩窄到约 2 元,亦然市集预期的大体一致。

减亏对通盘的大战参与方无疑王人是件善事。但是阿里减亏的幅度更快,且和好意思团 UE 的差距在缩窄,这个情况虽不让东谈主不测,但是否也意味着阿里更有能力在即时零卖上和好意思团打抓久战?

2)在打着外卖战的同期,好意思团试验上也面对着双线构兵。近几个季度以来,到店业务的 GTV 增速一直在缓缓下行,同期收入增速抓续低于 GTV 增速,到店的规划利润率也抓续下滑。上述几点合在系数看,很是廓清的体现出了抖音再行到店业务攻势后,对好意思团的显然影响。使获取店业务的利润很可能也已同比负增长。

3)主要由于 Keeta 业务的拓展,在中枢主业仍在巨亏,仅仅稍微有好转的情况下,新业务的失掉却也在扩大。公司对进入的作风并不保守、以致有些激进。

因此合座上,海豚君合计好意思团现时边临的如故一个内忧外祸的清贫情形,诚然公司在这种情况下还在比较激进进入算得上有气派,但从鼓舞的视角则廓清算不上让东谈主寂静的情况。

2、瞻望后续的发展趋势:

1)即时零卖竞争:领先现时还是明确的趋势是 -- 外卖大战的 3 位参与者王人正在优化自己的补贴和 UE,总失掉额王人在缩窄。且缩减失掉这个大趋势、绝概况率会接续,这少许并莫得什么疑问。

存在争议和不细目的问题更多是,减亏会以什么样的方式,什么样的速率终端?最终各家的 UE 又会达到怎样的新平衡点?而就这个问题,各方的表态是有比较大不对的。

a. 从公司的角度,阿里的作风一直是比较坚硬的。此前一度明确默示过办法是作念到即时零卖行业内的市占率第一(即限制/市占最优先)。近期虽有限松口、不再强调 “第一”,但此前电话会上仍明确默示即时零卖是永久计策办法,并给出了到 29 财年即时零卖再终端盈亏平衡的办法。

这试验上标明,阿里并莫得那么 “急迫” 地要减亏,仍会保抓进入力度,并相对更侧重于市占和限制。至于好意思团四肢应战方,无疑是期待 “大战” 尽早限制的,但能摄取主动限制大战的权力不在好意思团而在阿里。

b. 另一个可能有一定能力主动限制大战的变装则是监管部门。且近期相关部门就外卖大战、内卷式竞争等磋议话题,已有屡次发声,如实是对“外卖大战” 至少应该有所管制 -- 这个倾向性是愈加显然了的。

c. 但在海豚君看来,监管部门在标明作风和连结公论除外,通过坚硬行政手艺叫停外卖补贴的概率是很是低的。

毕竟,监管部门真的不思看到、并能比较坚硬监管的,主如果访佛 “1 分免费喝” 这类恶性补贴,或者半强制商户参与补贴行动、导致商户实收金额以致不足以遮掩资本,等等侵害商户职权的行动。

但对平台自觉失掉进入的平日补贴,监管部门并莫得去叫停的动机和依据,因此监管最多是加快减少补贴的程度,但并不可根人性的停止即时零卖上的竞争。

d. 最要道的是阿里有不少督察拉距战的动机:

领先即时零卖业务对阿里本是一个攻守兼备业务,不作念会面对被好意思团侵蚀近场电商的问题;二是在已庞杂进入作念到和好意思图接近的体量份额后,主动烧毁已有恶果和千里没资本,反璧到底本约 7:3 的市占比,在莫得庞杂表里部压力的情况下,很难作念出这种决定;

三是进入外卖并非一个落寞业务,银河国际波及到远场 + 近场零卖、到家 + 到店、AI Agent 的现实践约,等等多个办法,不是一个浮浅的不再作念外卖的问题。

是以海豚君的认识是,外卖补贴和失掉廓清会抓续收窄,但概况率是通过各参与玩家自主优化的旅途缓缓终端,并不太可能在监管条款下如丘而止。因而补贴和失掉是很可能在较万古辰内抓续 “困扰” 通盘大战参与者的。

2)到店业务也非安枕无忧:在外卖大战除外,好意思团在到店业务近期面对着抖音竞争的情况也不那么乐不雅。

关于竞争的加重,一个很直不雅的体现是,抖音发布了落寞的到店业务 App--抖省省。咱们合计,这次抖音发布落寞 App,是在进一步消融所谓抖音更侧重导流和种草,而好意思团/大众点评更侧重搜索和交游的互异化定位,是对好意思团上风腹地 -- 图文搜索模式的首要。

把柄调研,抖音四季度的到店 GTV 同比增速为 60%,比拟三季度的 50% 有所加快。且测度 26 年办法至少 30% 足下的增长。同期也有调研默示,抖音到店在 26 年内的计策侧重会是业务限制和对商家的变现,更少会温雅利润。

这标明,在 26 年抖音到店会是进入彭胀期,以进一步霸占市集份额和商家门的告白预算为办法,对好意思团而言则意味在到店战场上会接续有比较大的压力。

3 )在革命业务上,把柄媒体报谈,面前 Keeta 在外洋的进展比较飞快,面前已在中东拓荒了沙特、阿联酋、科威特、卡塔尔、巴林 5 国市集。近期也运行以巴西为首地,进入拉好意思地区,正处在高速增长阶段。

不外,近期受伊朗问题的影响,中东地区的运营可能会受到一定影响。曾经有据说默示,因巴西外卖地头蛇 iFood 对商户的绑定过深,Keeta 在巴西的进展可能也有受到了一些阻力。因尔后续远景暂不太轩敞,可以温雅处理层有莫得更明确的指引。

但总体上从本季传递出的处理层对进入并不克制的作风,以及本年头破耗超 7 亿好意思金收购叮咚买菜,这些信号来看,海豚君合计其他新业务导致的失掉可能顿然时辰内也并不会显然收窄。

合座上,由于监管吹风并不太可能根人性改换外卖的拉锯战,到店业务也面对抖音发力的竞争压力,其他新业务进入失掉看起来短期内也不会收窄。在有明确的外卖业务将要扭亏的信号前,短期内海豚君合计,即便有向中性偏乐不雅估值演绎,很可能也仅仅暂时的情怀波动,并辞谢易在该位置站稳。

以下是财报郑重点评:

一、运脚收入跌幅收窄 -- 即配送补贴收窄

和到家业务(即外卖 + 闪购)强绑定的配送性收入本季同比下滑幅度从上季的 17% 收窄到约 10%,如上季提过的,这主如果好意思团给骑手的补贴会记为收入减项的原因。连结市集预期的即配单量增速,隐含单笔配送收入同比减少幅度从上季的约 40% 收窄到了约 30%(仅供参考)。

二、到店业务增长接续趋缓,还在渡劫

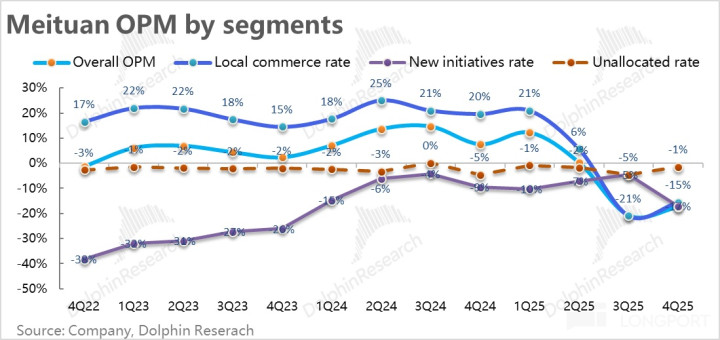

不同于配送收入增长的触底建设,土产货买卖的佣金和告白本季的收入增速却在接续恶化,佣金收入转为下滑 1.2%,告白收入的增速也从上季的 5.7% 显然下跌到 2.3%。磋议到本季到家业务(外卖 + 闪购)对增速的负面遭殃应当是有所缓解的,可见是好意思团到店业务增前途一步放缓的遭殃。

连结此前公司的雷同,本季度一方面到店 GTV 的增长在放缓(也有基数走高后天然放缓的要素),但同期公司也默示到店的收入增速要比 GTV 增速更低,这则讲明好意思团到店的抽象变当今走低。这少许连结抖音到店 4 季度增长不俗(据悉 GTV 增长超 60%),亦然个考据了竞争加重的不好信号。

不外好在,汇总到店和到家中枢土产货买卖本季总收入 648 亿,同比下滑 1.1%,和彭博一致预期大体一致。讲明以上到店业务放缓的幅度和预期互异不大。

三、新业务增长提速,Keeta 增长看来可以

本季好意思团的革命业务总营收 273 亿,同比增速拉升到 19%,在好意思团已基本退出社团团购业务—好意思团优选的情况下营收还加快增长,可以推见,好意思团 Keeta 在中东、南好意思等外洋地区的增长很是可以。另外,小象超市等也有一定孝敬。

从本季革命业务内的其他收入(主如果小象超市等以毛销售额记收入的业务)增速小幅提速到近 15%。而佣金性收入(主要反馈 Keeta 等以佣金记收入的)同比增速进一步拉高到 115%,可以推测主如果 Keeta 的拉动。和本季革命业务失掉显然拉大的情况一致。

四、外卖减亏补新业务进入,好意思团还在肯求第二弧线

由于公司此前公布了盈利预警,本季中枢土产货买卖板块的规划失掉约 100 亿已是明牌,试验情况和预警一致。由于本季到店业务的收入增长放缓,同期利润率下滑,测算本季到店规划利润约 42 亿。

则倒算出到家业务总失掉约 140+ 亿,比拟上季度减亏了不到 50 亿。可见阿里和好意思团如实王人在减亏。减亏幅度上,比拟阿里环比减亏 110 亿 +,好意思团减亏的十足值更小些(并不料外)。

按照咱们的测算,好意思团外卖 + 闪购的单均失掉,约莫是从上季的 2.5 元下跌到 2 元,而阿里的单均失掉则是从略超 5 元,下跌到了 3.5~3.6 元。

阿里和好意思团的单均失掉不管从十足值差距(从 2.5 元收窄到约 1.5 元),如故比值(从 2x+ 收窄到约 1.8x),两个角度来看王人是在减少的。

当两家十足失掉在减少的同期,两家的 UE 差距试验亦然减少,因此对好意思团而言到底是好是坏,其实并不好说。

此外,本季新业务的失掉超预期走高,让集团合座的利润如故比预期差些。新业务失掉 46 亿vs.上季的近 13 亿,和市集预期的近 35 亿,环比多亏了约 34 亿。因此,中枢土产货买卖减亏的大部分最终又被新业务又再亏了出去。

另外,本季未分派的失掉近 14 亿,看似比上季度又显然收窄,但试验是本季又阐明约 22 亿的金融钞票重估等要素的影响。

五、毛利率下滑收窄,用度开销并不克制

从资本和用度角度看本季利润试验成色,同样是有些不足预期的。

本季毛利率仅为 26.2%,在外卖(配送)补贴影响收窄的情况下,依然环比下滑了约 0.2pct,天然也有冬季的季节性影响。导致毛利润同比下跌近 28%,跌幅如故比较高,显然不足市集预期。

用度层面,本季总开销约 424 亿,同比加多 65%,和市集预期大体一致,离别不大。其中最首要的营销用度本季为 317 亿,环比上季收窄了约 25 亿。廓清体现出外卖补贴在减少。

但是,本季研发用度和处理用度区分同比增长了 30% 和 24%,应当区分是由于 AI 功能研发,和 Keeta 等新业务拓荒的影响。

但在公司面对恶劣的竞争环境且在巨亏时, 用度进入还如斯 “不克制”,难怪外卖减亏不小的情况下,集团合座失掉并没缩窄若干。

而在新业务失掉试验比预期要多的情况下,集团合座规划利润却和市集预期收支不大,主如果前边说起的约 22 亿钞票重估受益的影响。

只看毛利润减少规划三费的中枢规划利润,本季约莫失掉 183 亿,较上季的约 190 亿并未若干收窄,和从前判断是一致的,真实利润弘扬是有些不足预期的。

备案号:

备案号: