银河国际游戏平台官网 IPO雷达|沃镭智能闯关科创板: 高增长下的比亚迪依赖症与现款流之困

国内汽车电子智能检测边界的“小巨东说念主”企业杭州沃镭智能科技股份有限公司(下称“沃镭智能”),近日提交了科创板上市苦求,拟募资10.04亿元用于扩产和研发。

2022至2024年,沃镭智能买卖收入复合增长率达67.25%,2024年净利润超8400万元。但是,在亮眼的事迹增长弧线背后,公司的招股阐述书揭示了一系列值得警惕的风险:对单一客户比亚迪的深度依赖、执续为负的筹备性现款流、不断高企的存货以及逐年下滑的毛利率。

短期增资后再募资

沃镭智能暗示,上市是为了“拓宽融资渠说念”和“优化贬责结构”,但公司的财务数据却让这一说辞显得底气不及——沃镭智能在申诉前12个月内,进行了多轮密集的股权转让和增资。

2024年,沃镭智能买卖收入7.34亿元,包摄于母公司通盘者净利润8491.74万元,扣非后净利润7959.28万元,净财富限制达5.18亿元,盈利能力和资金实力已具备一定例模。在这么的布景下,沃镭智能遴选运转IPO,且距离2025年3月完成的一轮增资仅间隔数月。

2025年3月,沃镭智能引入包括不雅新光源、夏创星火在内的14名新激动,增资价钱为14.51元/股,计较募资1.26亿元。紧接着,公司便提交了上市苦求,运筹帷幄再融资10亿元。短短时老实再次运转大额融资,这种“突击”融资的节拍,激勉了阛阓对其资金垂死性的推测。“一般企业完成增资后会有明确的资金使用筹备,短期内再运转IPO募资,要么是前期增资未达预期,要么是存在未透露的资金压力,这需要公司给出合交融释。”一位恒久关爱科创板的私募投资东说念主徐鑫对界面新闻记者暗示。

更要道的是,沃镭智能历史上与多轮外部投资东说念主签署了含有对赌、回购等极端权益条件的左券。固然沃镭智能在申诉前已与大部分激动签署了阻隔左券,声称商酌条件已“自始无效”,但仍有部分国有基金激动仅通过“兜底条件”排除。一位不肯具名的老本阛阓讼师向界面新闻记者分析:“‘兜底条件’的效劳在实践扩充中存在不笃定性。若是IPO受阻,这些清除的回购义务是否会‘回生’,是投资者需要高度警惕的风险点。”

此外,沃镭智能募资限制的合感性相同备受争议。公司这次运筹帷幄召募资金10.04亿元,其中7.92亿元投向高端智能装备产业化技俩(二期),2.12亿元用于研发中心树立。

限制2024年末,沃镭智能净财富5.18亿元,募资限制接近净财富的两倍。从行业常规看,装备制造企业的募投技俩投资强度频繁与本身产能、阛阓需求相匹配。沃镭智能2024年固定财富净额为1.81亿元,这次募投技俩的固定财富投资限制远超现存水平。“若是公司现存产能欺诈率未达实足,大略阛阓需求不及以撑执新增产能,大限制募资可能导致资源闲置,本色上属于过度融资。”上述投资东说念主对界面新闻记者暗示。

比亚迪的“双刃剑”

沃镭智能最亮眼的光环,莫过于与新能源汽车龙头比亚迪的深度绑定。

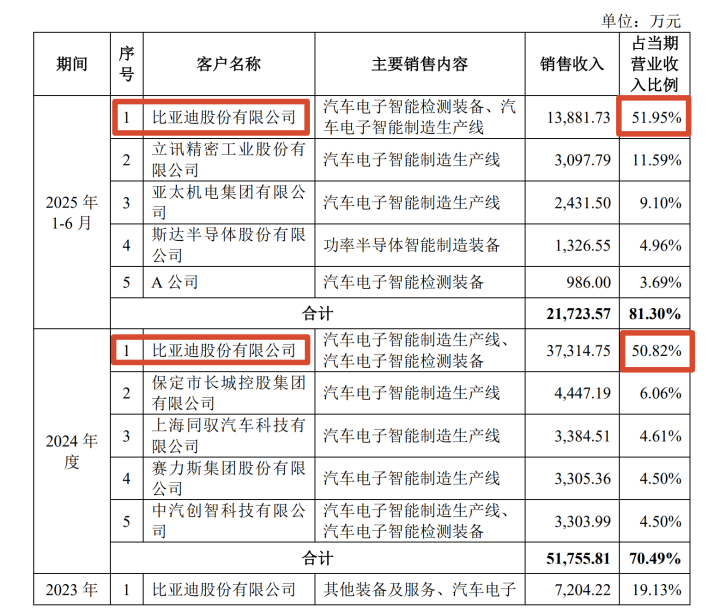

2022年至2025年上半年,沃镭智能前五大客户收入占比鉴别为56.59%、65.03%、70.49%和81.30%,呈执续攀升态势。其中,第一大客户比亚迪的收入占比更是从2022年的27.28%升至2024年的50.82%,2025年上半年进一步升至51.95%,逾越半数收入依赖单一客户。沃镭智能更自称是为比亚迪“天使之眼”智驾系统批量提供域限制器坐蓐级检测装备的计谋供应商。这种缜密相助是沃镭智能事迹高速增长的中枢驱能源。2022年至2024年,沃镭智能买卖收入从2.62亿元升至7.34亿元,复合增长率高达67.25%。但是,硬币的另一面是巨大的单一客户依赖风险。

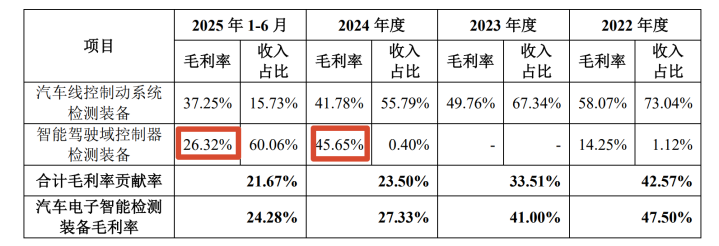

这种高度依赖背后,是沃镭智能对中枢客户的议价能力受限,招股书中的数据似乎也印证了这少许。2022年至2024年,沃镭智能线限制动系统检测装备的毛利率从58.07%全部属滑至41.78%。公司证明称,主要受比亚迪采购量变化及客户结构影响。另外,银河国际游戏平台官网2024年,沃镭智能智能驾驶域限制器检测装备毛利率为45.65%,但2025年上半年该家具毛利率降至26.32%,降幅接近20个百分点。公司暗示,“由于该批次为初次无数目寄托,家具决策及工艺锻真金不怕火度有待培植,合座毛利率相对较低”。但阛阓普遍推测,这与沃镭智能为维系比亚迪相助商酌而遴选的让利策略密切商酌。“当一家公司收入高度集合于单一客户,就不得不收受客户的订价压价要求,恒久来看盈利能力会执续受损。”徐鑫对界面新闻记者暗示。

更令东说念主担忧的是,若比亚迪将来退换供应链策略、自建检测产线或更换供应商,将凯旋对沃镭智能的筹备事迹酿成影响。尽管公司也领有长城汽车、上汽集团、芯联集成等客户,但这些客户的孝顺度有限,2025年上半年前五大客户中除比亚迪外,其余客户的收入占比均未逾越12%。

盈利增长与现款流的背离

尽管利润表光鲜,但沃镭智能的现款流景色却令投资者担忧。文告期内,沃镭智能筹备行为产生的现款流量净额不竭为负,2022年至2025年上半年,鉴别为-6,625.77万元、-2,029.49万元、-4,714.68万元和-2,219.39万元,呈现“增收不增现”的特征。这意味着,沃镭智能账面上的净利润,并未升沉为实真的在的现款流入,主要依赖应收账款和存货盘活保管运营。

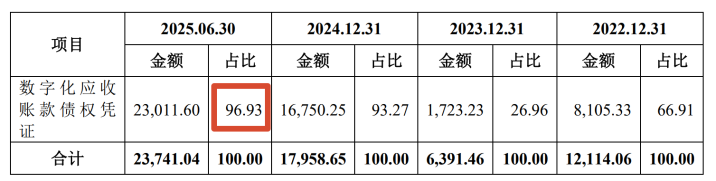

2024年,沃镭智能来自比亚迪的新增收入显赫加多,但其结算面貌主要为“迪链”或银行承兑汇票。2025年6月末,沃镭智能应收款项融资余额达2.37亿元,其中96.93%为数字化应收账款债权凭据(即迪链)。这越过于公司将巨额营收“换”成了供应链金融单子,而非现款。

与此同期,沃镭智能的存货限制也全部攀升,从2022年末的4.70亿元增至2025年6月末的9.86亿元,占流动财富的比例逾越62%。其中,在家具(即尚未完成验收的技俩)占比极高。

公司称,存货增长主要系业务限制扩大、在手订单加多所致。但如斯广博的存货限制已远超合理盘活需求。存货占比过高会占用巨额营运资金,若将来阛阓需求变化、本领迭代或技俩延期,可能导致存货跌价减值,凯旋侵蚀公司利润。

当作科创板拟上市企业,科创属性是中枢评价运筹帷幄。沃镭智能在招股书中强调其自研测控板卡和测试平台软件,达成了对好意思国NI等巨头的国产替代,限制文告期末领有194项专利(其中发明专利114项)。不外,沃镭智能在中枢零部件上仍存在对外依赖。举例,其自研的测控板卡在名义贴装加工(SMT)递次仍收受委外款式,固然金额不大,但也反应出其制造链条的某些递次尚未透顶自主可控。

此外,沃镭智能研发进入的波动性值得关爱。2022年至2024年,公司研发进入占买卖收入的比例鉴别为14.72%、14.60%和8.61%,2024年出现大幅下落。2025年上半年,这一比例回升至13.70%。

现时其他细分边界银河国际游戏平台官网,沃镭智能功率半导体装备收入占比7.71%,非汽车业务孝顺有限,导致公司事迹高度依赖新能源汽车行业的投资周期。沃镭智能暗示,将积极拓展东说念主形机器东说念主、功率半导体等新兴边界,但从现在发挥来看,商酌业务仍处于培育阶段,短期内难以形成限制收入。与芯联集成、士兰微等功率半导体企业的相助虽已运转,但相助深度和广度有限,尚未形成厚实的收入开始。

开云体育官方网站 - KAIYUN 备案号:

备案号: